Івченко Вікторія

аспірант

Науковий керівник: к.е.н., доц. Коблянська О.І.

ДВНЗ «Університет банківської справи»

м. Київ

РОЗКРИТТЯ ІНФОРМАЦІЇ КОМЕРЦІЙНИМИ БАНКАМИ У ВИГЛЯДІ ФІНАНСОВОЇ ЗВІТНОСТІ: РИНКОВИЙ ТА РЕГУЛЯТИВНИЙ ПІДХОДИ

Розкриття інформації комерційними банками відповідає їх власним інтересам і надає додаткові переваги з точки зору мобілізації капіталів. Банківські установи, як правило, розкривають кількісні та якісні показники своєї діяльності у складі річної фінансової звітності. Офіційна публікація останньої включає огляд банківського бізнесу в цілому, економічне середовище діяльності банку (банківської групи), показники його фінансової та операційної діяльності, опис ризик-менеджменту, корпоративного управління, бачення перспектив розвитку, структуру управління, власне фінансову звітність та іншу інформацію (звіт аудитора, інформацію щодо розподілу прибутку) [1, с. 79].

Загалом в обліковій практиці склалися два підходи до розкриття інформації у звітності: ринковий та регулятивний. Відповідно до першого – звітність є ринковим товаром, а її користувачі потенційними покупцями. За цим підходом додаткове регулювання правил розкриття показників звітності з боку держави є зайвим, адже вимоги до інформації повністю формуються суб’єктами ринку. Останнє пояснюється тим, що в законодавстві не можуть гнучко та оперативно враховуватися інтереси та очікування потенційних користувачів. Тому висока зарегульованість процедур формування та розкриття звітних показників для бізнесу може означати швидше додаткові витрати ніж переваги від розкриття інформації.

У відповідністю з регулятивним підходом заперечується вирішальна роль очікувань економічних агентів. Сутність цього підходу розкривається в першу чергу в необхідності встановлення універсальних регулятивів, які містять чіткі вимоги до оцінки, групування інформації, форми її розкриття. Цим самим підвищується рівень довіри до фінансової звітності та враховуються інформаційні потреби та очікування різних груп користувачів [2, с. 18].

Нині в масштабах всього світу спостерігається стійка тенденція до стандартизації обліку та звітності. Міжнародні стандарти фінансової звітності (МСФЗ) визнаються зібранням найкращих, визнаних у світі практик ведення обліку та звітності. Зазначимо, що МСФЗ не є чіткими регулятивами, натомість вони включають набір альтернативних принципів, методів ведення обліку та визнання інформації у фінансовій звітності.

Характеризуючи банківський облік в цілому варто відмітити, що для нього характерними є високий рівень стандартизації та строга регламентація з боку НБУ. Останнє пояснюється особливою суспільною значимістю банківського сектора в економіці країни. Вона розкривається в перерозподілі кредитних та інвестиційних ресурсів, організації розрахунків між суб’єктами господарювання, фізичними особами, бюджетами. Окрім цього комерційні банки є активними учасниками валютного ринку та ринку цінних паперів [3, с. 117]. Банківська діяльність підлягає нагляду та регулюванню з боку НБУ. Це є однією з причин підвищення вимог до розкриття інформації комерційними банками.

На сьогодні в банківській сфері сформувалася багаторівнева система нормативного регулювання обліку та формування звітності. Цьому сприяли економічні перетворення в країні, а також впровадження МСФЗ у практику вітчизняних банківських установ.

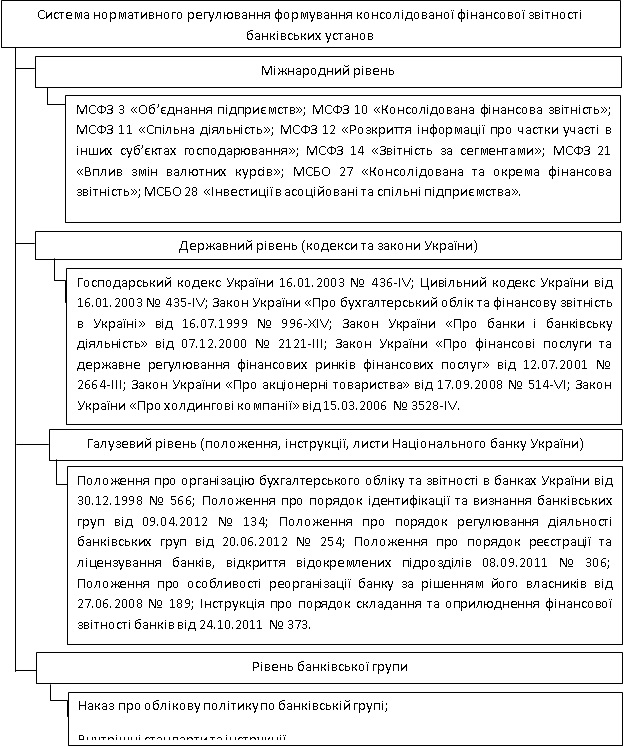

Загалом, у науковій літературі існують різні підходи до систематизації рівнів регулювання обліку та формування звітності. Так, наприклад, А.В. Озеран, розглядаючи нормативне регулювання бухгалтерського обліку та звітності в Україні, виділяє такі підходи: законодавчий, нормативний, методичний та організаційний [4, с. 174]. На нашу думку, недоліком запропонованого розподілу є те, що в ньому не знайшлося місця для МСФЗ. Тому, на нашу думку, при побудові структурної схеми системи нормативного регулювання формування консолідованої фінансової звітності банківських установ доцільно виокремити міжнародний рівень у системі нормативного регулювання (рис. 1).

Рис. 1. Нормативне регулювання консолідованої фінансової звітності банківських груп

Таким чином, можемо зробити висновок, що система нормативного регулювання консолідованої фінансової звітності комерційних банків є багаторівневою. Виокремлення міжнародного рівня у системі нормативного регулювання банківської звітності і обліку є доцільним зважаючи на особливу суспільну та економічну роль банківських установ. Система розкриття інформації банківськими установами ґрунтується на змішаному підході: з одного боку банківські установи одні із перших впровадили у свою діяльність МСФЗ, які допускають альтернативу у виборі методів та принципів обліку, але з іншого – банківські установи України підпадають під жорсткий контроль з боку НБУ, який розширює вимоги до прозорості та розкриття звітної інформації.

Список використаних джерел

- Оцінювання фінансових інструментів банку за міжнародними стандартами фінансової звітності [Текст] : навч. посіб. для студ. вищ. навч. закл. / П. М. Сенищ, В. І. Ричаківська, М. Л. Лапішко, Л. П. Снігурська. – К. : УБС НБУ, 2009. – 451 с.

- Ковалев, В. В. Финансовая отчетность. Анализ финансовой отчетности (основы балансоведения) [Текст] : учеб. пособие / В. В. Ковалев, Вит. В. Ковалев. – 2-е изд., перераб. и доп. – М. : ТК Велби, Проспект, 2006. – 432 с.

- Логвинская, Н. М. Экономическое содержание и особенности составления учетной политики коммерческого банка [Текст] / Н. М. Логвинская // Вестник Орловского государственного аграрного университета. – 2012. – №3 (36) – С. 116-120.

- Озеран, А. В. Теорія та методологія формування фінансової звітності підприємств [Текст] : монографія / А. В. Озеран. – Київ : КНЕУ, 2015. – 471 с.

|