УДК 334.722.8

Ліщинський Михайло

аспірант

Національний університет біоресурсів і природокористування України

м. Київ

СУТНІСТЬ ТА РОЛЬ АУДИТУ КОРПОРАТИВНОГО УПРАВЛІННЯ В СИСТЕМІ УПРАВЛІННЯ КОМПАНІЄЮ

Анотація

У статті розглянуто питання сутності аудиту корпоративного управління та його місце в системі корпоративного управління. Проведено аналіз необхідності організації служби аудиту корпоративного управління та процес його проведення.

Ключові слова: корпорація, корпоративне управління, аудит корпоративного управління

Корпоративне управління належить до внутрішніх засобів забезпечення діяльності корпорацій. Розвиток корпоративного сектора в Україні має вирішальне значення не лише для підвищення ефективності системи керівництва господарського товариства, а й для успішного функціонування економіки країни в цілому в умовах ринкової трансформації. Процес формування системи ефективного корпоративного управління в Україні є надзвичайно складним, комплексним і враховує багато факторів як на макро- так і на мікрорівнях національних економік країн.

Важливим аспектом наукових досліджень із проблем ефективності корпоративного управління є необхідність адаптації результатів світового досвіду до умов вітчизняної економіки, що перебуває на етапі динамічної трансформації. На сьогодні в Україні відбувається активне становлення теорії й практики корпоративного управління.

В зв’язку з необхідністю постійного моніторингу ведення діяльності товариства та вдосконалення процедур корпоративного управління, на нашу думку, в корпорації необхідно організувати службу аудиту корпоративного управління.

Аудит корпоративного управління компанії можу бути внутрішнім та зовнішнім. При цьому зовнішній аудит системи корпоративного управління, як правило, застосовується у випадках коли компанія планує залучити інвестиції та розміщувати цінні папери на організованих ринках цінних паперів. А внутрішній аудит проводиться з метою забезпечення прав та інформування усіх акціонерів та заінтересованих осіб. Аналіз розвитку систем корпоративного управління акціонерних товариств, що в окремих із них створені спеціальні органи – комітети з аудиту. Як засвідчила міжнародна практика комітет з аудиту, формують наглядові ради тому, відповідно більшість членів з аудиту повинні бути незалежними [2, с. 124].

У світовій практиці управління внутрішній аудит вважається складовою частиною системи внутрішнього контролю компанії. За участю внутрішніх аудиторів система внутрішнього контролю стає досконалішим і стійкіше до мінливих умов внутрішнього та зовнішнього середовища, що знаходить своє відображення в методиках і процедурах внутрішнього контролю.

Вперше на законодавчому рівні закріплено, а саме Законом України «Про акціонерні товариства», що «в акціонерному товаристві можуть утворюватися комітети з питань аудиту та з питань інформаційної політики товариства. Очолюють комітети члени наглядової ради товариства, обрані за пропозицією акціонерів, які не контролюють діяльність цього товариства» [1].

Проблематика впровадження у вітчизняних компаніях є досить новою, тому відповідно лише окремі найбільш успішні вітчизняні підприємства корпоративного типу створили комітети з аудиту.

Для прикладу, в компанії «Авангард» яка є лідером з виробництва яєць та яєчних продуктів в Україні та Євразії, утворено комітет з аудиту, який складається з трьох членів директорів, один з яких є незалежним членом ради директорів. В обов’язки комітету з аудиту входять розгляд фінансових звітів Компанії, облікова політика і засоби контролю та спостереження за відносинами із зовнішніми аудиторами.

На нашу думку, суть аудиту корпоративного управління полягає в виявленні сильних та слабких сторін практики корпоративного управління в компанії, перешкоджаючих (сприяючих) досягненню її стратегічних цілей; визначенню задач в галузі корпоративного управління, вирішення яких дасть змогу досягти цілей; розробці заходів по зниженню ризиків корпоративного управління та підготовці конкретних рекомендацій по вдосконаленню системи корпоративного управління та її основних компонентів.

Основні складові практики корпоративного управління, що підлягають аудиту повинні включати:

- перевірку дотримання законних прав та інтересів акціонерів у відповідності до вимог чинного законодавства, статуту та інших внутрішніх документів компанії;

- структуру акціонерного капіталу;

- роботу органів управління та контролю;

- розкриття компанією інформації про свою діяльність та забезпечення її достовірності;

- дотримання інтересів зацікавлених сторін та інших.

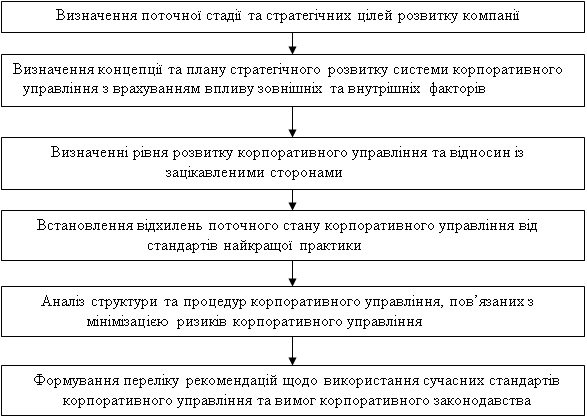

Аудит корпоративного управління також, дозволяє компанії виявити потенційно можливі ризики корпоративного управління. Розроблена в процесі наукового дослідження схема проведення корпоративного аудиту компанії в цілому направлена на оцінку відповідності інструментів, заходів та механізмів реалізації стратегії розвитку компанії (рис. 1).

Рис. 1. Схема проведення аудиту корпоративного управління

Актуальність аудиту корпоративного управління пояснюється необхідністю своєчасного реагування на проблеми, що виникають в системі корпоративного управління. В даному випадку, аудит корпоративного управління є тим інструментом використання якого в більшості випадків буде сприяти виробленню деталей програми покращенню практики корпоративних відносин в компанії у відповідності до її стратегії, в тому числі з врахуванням витрат та ризиків.

Отже, аудит корпоративного управління являє собою комплексну оцінку існуючої в компанії практики корпоративного управління, встановлення її сильних та слабких сторін у відповідності до стратегічних цілей компанії, а також включає в себе підготовку рекомендацій з формування та реалізації комплексного плану заходів по вдосконаленню системи корпоративного управління компанії та її основних компонентів.

Список використаних джерел

- Закон України «Про акціонерні товариства» від 17.09.2008№514-VI.

- Баюра Д.О. Аудит у системі корпоративного управління акціонерних товариств / Теоретичні та практичні питання економіки. – 2009. - №20.

|