УДК 657.471

Свистун Інна

студентка

Лісовенко Тетяна

студентка

Вінницький національний аграрний університет

м. Вінниця

УПРАВЛІНСЬКИЙ ОБЛІК ВИТРАТ ВИРОБНИЦТВА

Анотація

Розглянуто основні проблеми відображення витрат на рахунках бухгалтерського обліку та зв'язок цих витрат з управлінським обліком. Описано методи обліку витрат, за допомогою яких відображаються витрати підприємства, тобто, порівняння цих методів і застосування найбільш доцільних.

Ключові слова: управлінський облік, облік витрат виробництва, методи обліку витрат.

Роль управлінського обліку в системі управління виробничими витратами підприємства досить суттєва. Адже його роль полягає в інтегруванні системи обліку витрат і доходів, нормуванні, плануванні, контролі та аналізі, систематизації інформації для оперативних управлінських рішень і координації проблем розвитку підприємства.

Розробка і ведення управлінського обліку – це частина загального процесу реформування системи бухгалтерського обліку в Україні, адже будь-яке підприємство бажає знати, яка продукція користується найбільшим попитом, а яка ні [1].

Відповідно до Закону України «Про бухгалтерський облік та фінансову звітність», «внутрішньогосподарський (управлінський) облік - система обробки та підготовки інформації про діяльність підприємства для внутрішнього користування у процесі управління підприємством» [2].

На думку В. Палія управлінський облік включає елементи бухгалтерського, статистичного та оперативного обліку, що підтверджує наявність набагато ширших можливостей досліджуваної системи [5]. М. Чумаченко також відносить до функцій управлінського обліку такі, як узагальнення нормативів і планування витрат, аналіз собівартості, врахування не фінансових показників, прийняття рішень, що доводить масштабність управлінського обліку порівняно з традиційним обліком [7].

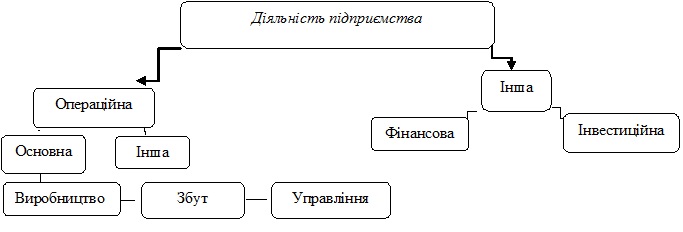

Загальновідомою інформацією є та, що управлінський облік покликаний якісно та ефективно проводити господарську діяльність підприємства. Відповідно, діяльність підприємства, яка підпорядковується керуванню управлінського обліку, поділяється за наступними видами (рис. 1).

Рис. 1. Класифікація видів діяльності підприємства

Як бачимо, операційна діяльність – це основна діяльність підприємства, а також інші види діяльності, що не є інвестиційною або фінансовою діяльністю. Витрати, пов’язані з основною діяльністю, розрізняють за функціями – виробництво, управління, збут та ін. [4].

Інша операційна діяльність включає реалізацію іноземної валюти, інших оборотних активів, оперативну оренду активів, отримання доходів або понесення втрат від курсової різниці, створення резервів сумнівних боргів, отримання грантів і субсидій, уцінку запасів, здійснення досліджень та роз-робок, отримання або сплату санкцій за господарськими договорами тощо.

Інша діяльність підприємства розділяється на інвестиційну і фінансову.

Як відомо, управлінський облік здебільшого використовує операційну діяльність, адже саме вона пов’язана з виробничим процесом на підприємстві [3].

Тому, згідно Положенню (стандарту) бухгалтерського обліку 16 «Витрати», до складу виробничої собівартості продукції входять:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- загальновиробничі витрати.

В свою чергу, матеріальні витрати включають сировину та матеріали промислового й сільськогосподарського походження, що аграрні підприємства використовують у процесі виробництва. Зокрема, витрати на насіння, корми, закупівельні напівфабрикати і комплектувальні вироби, паливно-мастильні матеріали, енергію, добрива, отрутохімікати, підстилку, запасні частини, тару і пакувальні матеріали, допоміжні й інші матеріали.

Відповідно, до складу елемента витрат на оплату праці включають основну та додаткову заробітну плату за окладами і тарифами, премії й заохочення, компенсаційні витрати, оплату відпусток, іншого невідпрацьованого часу, інші витрати на оплату праці основного виробничого персоналу [9].

До складу елемента відрахування на соціальні заходи вводять відрахування на пенсійне забезпечення, соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства й інші соціальні заходи. В свою чергу, облік витрат на виробництво здійснюють за допомогою методів:

- стосовно технологічного процесу (нормативний, стандартний, позамовний, попередільний, попроцесний);

- за об’єктами калькуляції (облік за деталями, вузлами, виробами, процесами, переділами, виробництвами, замовленнями);

- за способом збору інформації, який забезпечує контроль за витратами (метод попереднього контролю та нормативний метод).

Більш детально розглянути основні аспекти методів обліку витрат, а саме їх характеристику, недоліки і переваги можна (табл. 1).

Таблиця 1

Порівняльна характеристика вітчизняних та закордонних методів обліку витрат [10]

|

Ме-тоди обліку витрат

|

Характеристика

|

Переваги

|

Недоліки

|

|

Позамовний

|

При даному методі всі витрати враховують по замовленням, незалежно від технологічного процесу. На кожен замовлення відкривається калькуляційна карточка.

|

Всі витрати тут враховують по замовленням, незалежно від складності виробничого процесу.

|

Незбіжність калькуляційного періоду з звітним, що заважає контролю за витратами засобів і виявлення результатів за кожний звітний період.

|

|

Попередільний

|

При цьому методі витрати обліковуються в розрізі технологічних переділів, а в середині їх – по статтям калькуляції в розрізі видів продукції або напівфабрикатів

|

Забезпечує контроль за рухом і збереженням напівфабрикатів. Значно зменшується кількість облікових записів і спрощується облік виробничих витрат.

|

Значним недоліком є значне ускладнення обліку виробничих витрат, а також те, що напівфабрикати власного виробництва включаються в собівартість готової Послаблюється контроль за рухом і зберіганням напівфабрикатів власного виробництва.

|

|

Облік нормативної собівартості

|

Нормативний метод обліку витрат на виробництво. Використовується для щоденного виявлення відхилень від діючих норм на виробництво з метою запобігання надмірних витрат коштів підприємства

|

Можливість поточного оперативного обліку витрат шляхом обліку відхилень від норм, відокремлений облік змін норм, тобто контроль за здійсненням режиму економії

|

Виникає значна частина відхилень від норм, пов’язаних з використанням сировини і матеріалів на виробництво виявляється за допомогою інвентаризації по структурних підрозділах і за весь звітний період.

|

|

Метод директ-костинг

|

Система обчислення тільки на основі прямих (змінних) виробничих витрат; а решта витрат постійнх виробничих і невиробничих покривається за рахунок загального фонду фірми.

|

Сприяє спрощенню обліку та контролю за рахунок скорочення статей витрат. Дані про собівартість, обсяг, прибутки, необхідні для цілей планування прибутку, можна отримати з звітності

|

Основні труднощі полягають у відокремленні постійних витрат. Значна частина напівзмінних витрат може розподілитись по-різному залежно від методу, який використовується, а це в свою чергу, буде позначатися на результатах.

|

|

Метод стандарт-кост

|

В основі лежить чітке запровадження норм витрат матеріалів, робочого часу, заробітної плати та інших витрат, пов’язаних з виготовленням продукції.

|

Використовується для прийняття рішень. На підставі встановлених стандартів можна заздалегідь визначити суму очікуваних витрат на виробництво і реалізацію виробів, а також скласти звіт про прибутки та збитки.

|

Важко скласти стандарти згідно з технологічною картою виробництва. Зміна цін, викликана конкурентною боротьбою за ринки збуту товарів, інфляція ускладнює обчислення незавершеного виробництва залишків готових виробів на складі.

|

Виходячи з наведеного, можна зробити висновок, що система «директ-костинг» найбільш повно відповідає ринковим умовам господарювання і сприяє вирішенню ряду важливих завдань, пов’язаних з ефективністю діяльності підприємства, зокрема металургійного. Вона дозволяє виявити оптимальні пропорції між змінними і постійними витратами, ціною і обсягом виробництва (реалізації), сформувати оптимальну структуру виробництва продукції, приймати обґрунтовані управлінські рішення з підвищення ефективності діяльності підприємства, мінімізувати підприємницький ризик. Використання даного методу в діяльності металургійного підприємства, сприяє формуванню оптимального асортименту продукції на основі визначення рівня маржинальної рентабельності і обґрунтуванню управлінських рішень з метою зниження економічних ризиків.

На практиці окремі елементи управлінського обліку, як правило, використовують на підприємствах. Важливо, щоб ці елементи були об’єднані в загальну структуру, орієнтовану на досягнення визначеного результату. Тому доцільно було б вирішити такі завдання:

1. Сприяти розширенню кола підприємств, які використовують в своїй діяльності кращі механізми управлінського обліку для прийняття управлінських рішень.

2. Стимулювати застосування прогресивного досвіду закордонних країн із розвитку систем управлінського обліку в українських умовах.

3. Розробити базові методологічні рекомендації з питань організації та ведення управлінського обліку на підприємствах, взявши до уваги український та закордонний досвід.

Список використаних джерел

1. Чумаченко М.Г. Управлінський облік потребує підтримки / М.Г. Чумаченко // Бухгалтерський облік і аудит. – 2010. − №5. – С. 3-7.

2. Кондраков Н.П. Бухгалтерский (финансовый, управленческий учет) : учеб. / Н.П. Кондраков //- М. : ТК Велби, Изд-во Проспект, 2009. – 448 с.

3. Щирба М.Т. Концепція управлінського обліку в Україні / М.Т. Щирба // Інноваційна економіка. – 2012. – №3 (29). – С. 140–147.

4. Карпова Т.П. Управленческий учт / Т.П. Карпова //. – М. : ЮНИТИ-ДАНА, 2008. – 351 с.

5. Палій В.Ф. Управленческий учет - новое прочтение внутрихозяйственного расчета / В.Ф.Палій // Бухгалтерський учет.- №17 - 2000. - с.58-62.

6. Про бухгалтерський облік та фінансову звітність в Україні. Закон України від 16.07.99 р. № 996-ХІV.

7. Чумаченко М. Управлінський облік в Україні / М.Чумаченко // Бухгалтерський облік і аудит. - №6. - 2011 р. - с.43-47.

8. Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом Міністерства фінансів України від 31 грудня 1999 р. № 318 зі змінами і доповненнями // Ліга: еліт Закон Copyright. ІАЦ «Ліга», 1999-2007.

9. Бєлоусова І. Роль управлінського обліку / І. Бєлоусова // Бухгалтерський облік і аудит. –2010. – № 4. – С. 34.

10.Король Г.О. Кармазіна О.М. Обґрунтування методу обліку витрат на промисловому підприємстві/ Г.О. Король, О.М.Кармазіна // Экономические науки. Учет и аудит. – 2004. C.1-2

|