УДК 658.5:004

Ніколаєнко Дмитро

аспірант

Дніпропетровський університет імені Альфреда Нобеля

м. Дніпропетровськ

ІНФОРМАЦІЙНА ПІДСИСТЕМА УПРАВЛІННЯ ЕКОНОМІЧНИМИ ОПЕРАЦІЯМИ ПІДПРИЄМСТВА

Анотація

У статті розглянуто сутність обліково-аналітичної складової інформаційного забезпечення підприємства. Наведено схематичне зображення підсистеми обліково-аналітичного забезпечення підприємства. Визначено завдання обліково-аналітичне забезпечення.

Ключові слова: інформаційна система, підприємство, система, управління.

Проведення економічної операції й управління нею повинне проводитися, у першу чергу, на основі достовірної інформації, раціональної організації і ефективного управління інформаційними потоками.

Відсутність обліково-аналітичного забезпечення для прийняття управлінських рішень щодо здійснення економічних операцій підприємства унеможливлює визначення оперативної фактичної собівартості кожного етапу виконання зобов’язань щодо закупівлі товарів, сировини і т.п., визначення рентабельності продукції, аналізу відхилень фактичних витрат від планових.

Розробка системи інформації повинна починатися з виявлення і ретельного аналізу реальних інформаційних потреб. Це припускає ідентифікацію ключових рішень, які необхідно буде приймати в процесі проведення економічної операції. У той же час необхідно пам’ятати про баланс між витратами на здобуття цієї інформації та прогнозованими вигодами від неї.

Уся інформація, потреба в якій може виникнути при проведенні економічної операції, має вигляд:

– інформаційно-довідкової;

– аналітичної.

Досить часто обліково-аналітичне забезпечення асоціюється суто з інформацією, що отримується в системі бухгалтерського обліку. Результати дослідження показали, що існуюча система бухгалтерського обліку операцій не в повній мірі задовольняє інформаційні потреби управління. Адже бухгалтерський облік не надає повної оперативної інформації про хід виконання конкретної угоди, а тому неможливо досягти позитивних фінансових результатів при одночасній мінімізації всіх підприємницьких ризиків.

Як стверджує Загородній А.Г. [1, с.31], система обліково-аналітичного забезпечення підприємства є формою організації всіх видів обліку й аналізу, метою якої є забезпечення менеджерів підприємства інформацією для прийняття поточних і стратегічних управлінських рішень та контролю за їхньою реалізацією. Під «обліково-аналітичним забезпеченням» також розуміють систему збору, обробки, узагальнення, подання та аналізу фінансової інформації, забезпечення її кількості і якості для ведення господарської діяльності, зокрема і її управління [2, с.314]. За словами Пархоменка О.В., інформаційно-аналітичне забезпечення системи управління – це поєднання всієї використовуваної в ній інформації, специфічних засобів і методів її аналітичної обробки, а також діяльності. Щоб повною мірою охарактеризувати обліково-аналітичне забезпечення, необхідно розділити всі складові цього процесу. Виділяють такі взаємопов’язані частини, як облікову, аналітичну і інформаційну [3, с.6].

Отже, обліково-аналітичне забезпечення – це процес підготовки обліково-аналітичної інформації про діяльність підприємства, забезпечення її кількості та якості [4].

Галузіна С.М. [5, с.34] вважає за доцільне розглядати поняття обліково-аналітичної інформації, акцентуючи увагу на такій складовій, як „аналітична”. Науковець вважає, що вона має два основних значення: з одного боку, аналітична інформація – це частина облікової інформаційної сукупності, яка характеризується відповідною аналітичністю, оскільки аналітичні облікові показники є підмножиною множини облікових показників. З іншого боку, аналітична інформація є видом економічної інформації, отриманої із системи обліку в результаті виконання аналітичної функції управління. Отже, множина обліково-аналітичної інформації є об’єднанням множини облікових (зокрема аналітичних) і аналітичних показників (тобто показників, одержаних у результаті аналізу та синтезу).

Кузьмінський А.М. вважає, що під аналітичною інформацією варто розуміти результативні показники, необхідні для аналізу та одержані у вигляді економічної інформації – облікової, планової, оперативної [6, с.22].

Обліково-аналітичне забезпечення є складовою інформаційного забезпечення підприємства і представляє собою цілісну інформаційну систему, яка поєднує методики, технології усіх видів обліку і аналізу з ціллю прийняття управлінських рішень з метою забезпечення стійкого розвитку підприємства.

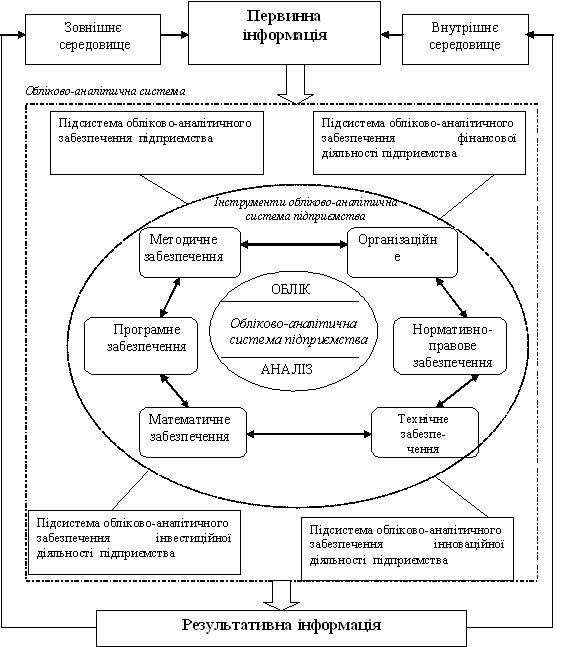

Таким чином, підсистему систему обліково-аналітичного забезпечення підприємства щодо здійснення економічних операцій можливо представити наступним чином (рис. 1).

Таким чином, обліково-аналітичне забезпечення має наступні завдання:

- організація оперативного моніторингу та аналізу показників економічної діяльності;

- оптимізація інформаційного супроводу економічних процесів;

- забезпечення прогнозування;

- скорочення витрат на збереження і передачу інформації між підрозділами підприємства;

- формування єдиного інформаційного простору для всіх підсистем підприємства;

- розвинення можливостей взаємного обміну інформацією між контрагентами підприємства.

Розуміння ролі обліково-аналітичного забезпечення та упорядкування операцій, пов’язаних із економічною діяльністю підприємства, дозволяє побудувати обліково-аналітичну модель інформаційного забезпечення процесу управління витратами підприємства.

Рис. 1. Місце підсистеми обліково-аналітичного забезпечення управління економічними операціями підприємства

Список використаних джерел

- Загородній А.Г. Зовнішньоекономічна діяльність: термінологічний словник / А.Г. Загородній, Г.Л. Вознюк. – К.: Кондор, 2007. – 168 с.

- Камінська Т.Г. Обліково-аналітичний процес: його зміст стадії / Т.Г. Камінська // Науковий вісник НАУ. – 2002. – Вип. 50. – С. 313-318.

- Пархоменко О.В. Інформаційно-аналітичне забезпечення процесу прийняття рішень в системі науково-технічної інформації: автореф. дис. канд. економічних наук: спец. 08.02.02 / О.В. Пархоменко. – Київ, 2006. – 24с.

- Рунчева Н.В. Обліково-аналітичне забезпечення сільськогосподарської діяльності / Н.В. Рунчева // Таврійський державний агротехнологічний університет – С. 186 – 192. – Режим доступу: http://www.nbuv.gov.ua/portal/soc_gum/znptdau/2012_2_6/18-6-24.pdf

- Галузина С. М. Аспекты повышения роли учетно-аналитической информации в системе управлення организацией:моногр. / С.М. Галузина. – СПб. : Знание, 2006. – 392 с.

- Кузьминский А. Н. Учетная и аналитическая информация в обьединении / А. Н. Кузьминский. – К. : Вища школа, 1979. – 96 с.

|