Литвиненко Олеся

студентка

Науковий керівник: к.е.н., доцент Цікановська Н.А.

Черкаський інститут ДВНЗ «Університет банківської справи»

м. Черкаси, Україна

ОСОБЛИВОСТI ДIЯЛЬНОСТI БРIДЖ-БАНКIВ В УКРАЇНІ

В умовах дестабілізації банківської системи України гостро постає питання оптимізації механізмів відновлення діяльності неплатоспроможних банків. Кількість проблемних банків (станом на 01.03.2016 в Україні 64 банки перебувають у стадії ліквідації або у них введено тимчасову адміністрацію [1]) спонукає до пошуку нових інструментів врегулювання проблемної заборгованості та зменшення її обсягів у банківському секторі. Одним із таких інструментів є створення брідж-банку (перехідного банку).

У світовій практиці поняття брідж-банк використовують для характеристики створеної на певний час фінансово-кредитної установи (зазвичай банку), що здійснює тимчасове утримання застрахованих депозитів і діючих активів до моменту їх продажу інвесторам [2, с. 43]. Фактично ці активи і зобов’язання знаходяться на балансі брідж-банку до моменту, поки не буде знайдено їх покупця. Брідж-банку передаються тільки «хороші» активи, застраховані зобов’язання та клієнтська база, які в подальшому продаються інвесторові. «Погані» ж активи залишаються на балансі неплатоспроможного банку, який його власники або топ-менеджери намагаються реанімувати. Якщо за півроку-рік немає позитивних результатів, банк ліквідують.

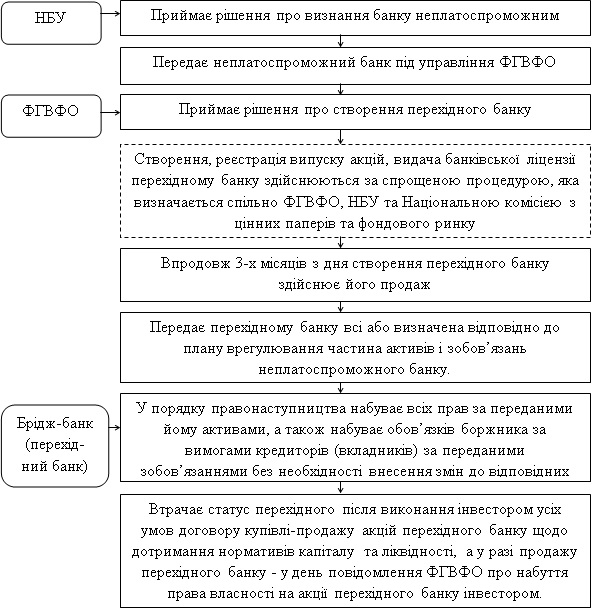

Повноваженнями щодо створення брідж-банків (перехідних банків) в Україні наділений Фонд гарантування вкладів фізичних осіб (далі – ФГВФО). Діяльність такого банку в Україні регулюється Законом України «Про систему гарантування вкладів фізичних осіб» від 23.02.2012 № 4452-VI. Алгоритм створення перехідного банку зображено на рисунку 1.

Рис. 1. Алгоритм створення перехідного банку в Україні [3, 4]

Особливістю діяльності брідж-банку є те, що створена структура звільняється від сплати податків, а також від дотримання всіх економічних нормативів регулятора. Головною метою створення та функціонування брідж-банку є забезпечення безперервного здійснення банківських операцій та обслуговування клієнтів, мінімізації негативних наслідків закриття проблемного банку, збереженні його активів, а також у захисті інтересів вкладників і зниженні фінансового навантаження на систему страхування вкладів. Такий банк функціонує в звичайному режимі, не відволікається на вирішення фінансових проблем, не затримує проведення платежів та не шукає шляхи реструктуризації проблемної заборгованості.

Проте за нинішніх українських реалій використання перехідних банків як способу виведення неплатоспроможних банків з ринку має свої недоліки. Насамперед це стосується труднощів, пов’язаних із пошуками потенційного інвестора впродовж мінімального терміну. Крім того, вкладники та кредитори неплатоспроможного банку не можуть достеменно знати, який об’єм майна залишиться на момент ліквідації банку після передання частини його активів та зобов’язань до перехідного банку, що унеможливлює запобігання надмірному виведенню активів, за рахунок яких можна було б задовольнити вимоги клієнтів. Разом з цим слід зауважити, що створення брідж-банку є особливо доцільним за умов банкрутства великого банку та наявності системного ризику. За відсутності зазначених умов заснування перехідного банку не є виправданим з огляду на те, що такі заходи є методом державного втручання, яке згідно з ринковими принципами врегулювання криз у банківському секторі є доцільним лише для запобігання системним наслідкам кризи.

Список використаних джерел

- Офіційний сайт Національного банку України [Електронний ресурс]. – Режим доступу: http://bank.gov.ua.

- Міщенко В. Стратегічні підходи до управління ризиками функціонування нежиттєздатних банків [Текст] / В. Міщенко // Вісник Київського національного університету iм. Тараса Шевченка. Серія: Економіка. – 2014. – №163. – с. 40-45.

- Про систему гарантування вкладів фізичних осіб : Закон України №4452-VI від 23.02.2012 [Електронний ресурс]. – Режим доступу: www.rada.gov.ua.

- Про затвердження Положення про порядок створення, реєстрації випуску акцій, видачі банківської ліцензії та генеральної ліцензії на здійснення валютних операцій перехідному банку : Рішення Виконавчої дирекції Фонду гарантування вкладів фізичних осіб №26 від 20.08.2013 [Електронний ресурс]. – Режим доступу: www.rada.gov.ua.

|